İsviçre

Vergi Kayıtlarının Gizliliği ve Üçüncü Şahıslarla İlgili Endişeler

İsviçre’de vergi kayıtlarının şeffaflığı konusu, vergi mükellefleri ve ilgili taraflar arasında önemli bir tartışma konusudur. Ülkenin farklı kantonlarında vergi kayıtlarının kamuya açık olup olmadığı, bu erişimin hangi koşullarda sağlandığı ve vergi bilgilerinin üçüncü taraflarla paylaşılıp paylaşılmadığı konuları, son yıllarda dikkat çekmektedir.

1 Ocak 2019’da yürürlüğe giren yeni yasal düzenlemeler, vergi kayıtlarının şeffaflık düzeyini belirlemekte ve bu konudaki zaman sınırlamalarını ortaya koymaktadır. Her kantonun kendi yerel mevzuatı çerçevesinde farklı uygulamaları bulunmakta olup, bu durum vergi mükelleflerine çeşitli haklar ve sorumluluklar yüklemektedir.

Gelinen noktada, vergi kayıtlarının gizliliği ve bu bilgilerin üçüncü taraflarla paylaşımı üzerine detaylı bir değerlendirme yapılmaktadır. Vatandaşların kişisel veri güvenliği ve gizlilik haklarını korumak adına izlenecek yol haritası, her kantonda farklı uygulanmakta.

Yasama Durumu: 1 Ocak 2019 © Belgeleme ve Vergi Bilgilendirme / ESTV Bern, 2019

Genel Bilgiler

Vergi Kayıtları – Ocak 2019 Kantonlara Göre Vergi Kayıtlarının Açıklığı

Tablo: Kantonlara Göre Vergi Kayıtlarının Açıklığı

| Kanton | Vergi Kaydının Kamuya Açıklığı | Zaman Sınırlaması | Üçüncü Şahıslara Bilgi Verme | Aynı Belediyede Oturanlar | Aynı Kantonda Oturanlar | İsviçre İçinde Diğer İlgililer |

|---|---|---|---|---|---|---|

| ZH | Hayır | — | Evet | Evet | Evet | Evet |

| BE | Hayır | — | Evet | Evet | Evet | Evet |

| LU | Hayır | — | Hayır | — | — | — |

| UR | Hayır | — | Hayır | — | — | — |

| SZ | Hayır | — | Hayır | — | — | — |

| OW | Hayır | — | Hayır | — | — | — |

| NW | Hayır | — | Hayır | — | — | — |

| GL | Hayır | — | Hayır | — | — | — |

| ZG | Hayır | — | Hayır | — | — | — |

| FR | Evet | 60 Gün | Evet | Evet | Evet | Hayır |

| SO | Hayır | — | Hayır | — | — | — |

| BS | Hayır | — | Hayır | — | — | — |

| BL | Hayır | — | Hayır | — | — | — |

| SH | Hayır | — | Hayır | — | — | — |

| AR | Hayır | — | Hayır | — | — | — |

| AI | Hayır | — | Hayır | — | — | — |

| SG | Hayır | Evet | Evet | Evet | Evet | Evet |

| GR | Hayır | — | Hayır | — | — | — |

| AG | Hayır | — | Hayır | — | — | — |

| TG | Hayır | — | Hayır | — | — | — |

| TI | Hayır | — | Hayır | — | — | — |

| VD | Hayır | Evet | Evet | Evet | Evet | Evet |

| VS | Hayır | 17 Gün | Evet | 17 Gün | 17 Gün | Hayır |

| NE | Evet | — | Evet | Evet | Evet | Evet |

| GE | Hayır | — | Hayır | — | — | — |

| JU | Hayır | — | Hayır | — | — | — |

Her vergi mükellefi, belirli süreler içinde ve belirli koşullar altında kendi vergi dosyasını inceleyebilir.

- Üçüncü şahıslarla ilgili bilgi taleplerinde, çoğu kantonda genellikle bilgi verilmez. Ancak bazı kantonlarda vergi otoritesi, sadece vergi faktörleri ile ilgili bilgi verebilir.

- Bilgi talepleri, ücretli olabilir.

Tablodaki Notlar

- Genellikle sadece vergi faktörleri ile ilgili bilgi verilir. Daha fazla bilgi talebi, yerel yönetim ve mahkeme makamlarından gelen taleplerle sınırlıdır.

- ZH Kantonu: Belediye vergi daireleri, ücret karşılığında vergi faktörleri hakkında belgeler verir. Ancak, vergi mükellefi vergi verilerini gizleyebilir ve bu verilerin özel ve kurumsal kuruluşlara açıklanmasını engelleyebilir.

- BE Kantonu: Ekonomik bir çıkarın kanıtlanması halinde, üçüncü şahıslar belediyeden, doğal ve tüzel kişilerin son geçerli vergi faktörleri hakkında bilgi alabilir.

Tabloda yer alan diğer kantonlar için özel hükümler ve kısıtlamalar da mevcuttur ve bu kurallar kantonun yerel yasalarına göre değişiklik gösterebilir.

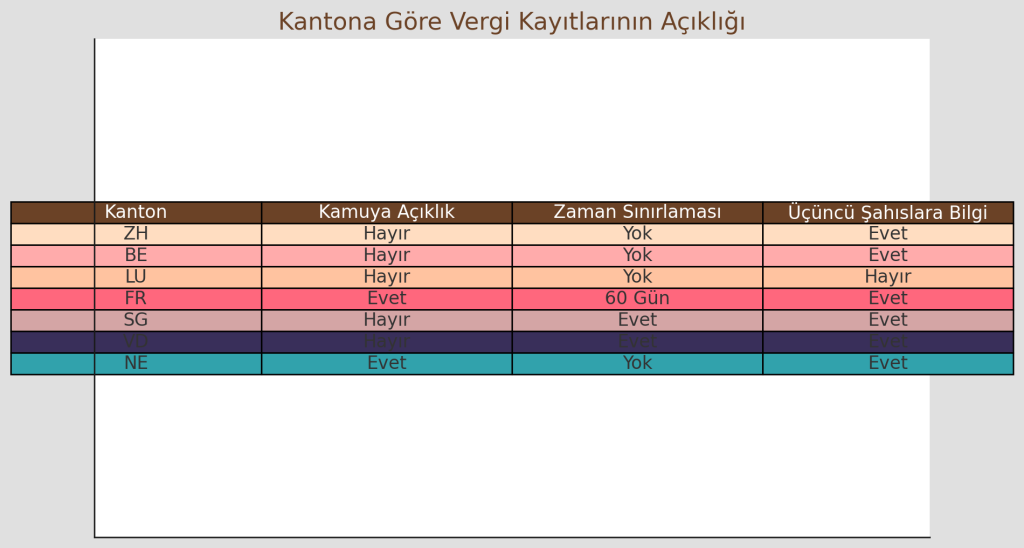

Grafik: Kantona Göre Vergi Kayıtlarının Açıklığı

Yukarıdaki grafikte, farklı kantonlara göre vergi kayıtlarının açıklığını gösteren bir tablo bulunmaktadır. Tablonun arka plan renkleri, daha görsel olarak çekici hale getirilmiştir.

Grafik Açıklaması

- Kanton: Hangi kanton olduğunu gösterir.

- Kamuya Açıklık: Vergi kayıtlarının kamuya açık olup olmadığını belirtir.

- Zaman Sınırlaması: Vergi kayıtlarının kamuya açık olma süresiyle ilgili bilgi verir.

- Üçüncü Şahıslara Bilgi: Üçüncü şahıslara bilgi verilip verilmediğini gösterir.

| Kanton | Kamuya Açıklık | Zaman Sınırlaması | Üçüncü Şahıslara Bilgi |

|---|---|---|---|

| ZH | Hayır | Yok | Evet |

| BE | Hayır | Yok | Evet |

| LU | Hayır | Yok | Hayır |

| FR | Evet | 60 Gün | Evet |

| SG | Hayır | Evet | Evet |

| VD | Hayır | Evet | Evet |

| NE | Evet | Yok | Evet |

Bu bilgiler, 1 Ocak 2019 itibarıyla geçerli yasal durumu yansıtmaktadır. Her kantonun farklı uygulamaları ve özel hükümleri bulunabilir.

Üçüncü Şahısların Bilgi Almasını Engelleme Yolları

Vergi mükellefleri, vergi kayıtlarının üçüncü şahıslar tarafından görülmesini istemiyorlarsa şu adımları izleyebilirler:

- Vergi Dairelerine Başvuru: Vergi mükellefleri, kendi vergi bilgilerinin gizli kalmasını sağlamak için vergi dairelerine başvuruda bulunabilirler.

- Yerel Yönetmeliklere Uygun Hareket Etmek: Hangi bilgilerin ne ölçüde kamuya açık olduğunu belirlemek için yerel vergi yönetmeliklerini inceleyerek bu doğrultuda hareket edebilirler.

- Resmi Yazışmalar: Vergi dairelerine yazılı olarak başvurup, bilgilerin gizli tutulmasını talep edebilirler.

- Hukuki Destek: Gerekirse hukuki destek alarak, vergi bilgilerinin açıklanmasını engellemek için gerekli yasal adımları atabilirler.

Avrupa

Çerçeve Yasa TBMM’den Geçti: Yurt Dışındakileri Ne İlgilendiriyor, Kimleri Kapsamıyor, Ne Yapılmalı?

Haber: Cemil Baysal

http://instagram.com/cemil_baysal

GURBETÇİLER DİKKAT: TBMM’den Geçen Çerçeve Yasa Yurt Dışındakileri Nasıl Etkileyecek?

İşte gurbetçilerin bilmesi gereken tüm ayrıntılar, başvuru şartları ve yasanın kapsamı:

I. Yurt Dışında Yaşayanları Doğrudan İlgilendiren Maddeler ve Nedenleri

1. Konsolosluktan Başvuru ve 6 Aylık Süre Sınırı (Madde 9)

I. Yurt Dışında Yaşayan Vatandaşları Doğrudan İlgilendiren Maddeler ve Detaylı Gerekçeleri

1. Konsolosluk Üzerinden Başvuru ve 6 Aylık Hak Düşürücü Süre (Madde 9 ve Madde 1)

- Kanun Hükmü: Yasa kapsamındaki erteleme ve düşme haklarından yararlanabilmek için, Milli Güvenlik Kurulu (MGK) kararının Resmi Gazete’de yayımlanmasından itibaren 6 ay içinde yazılı başvuru yapılması zorunludur. Başvurular „bulundukları yerdeki Cumhuriyet başsavcılıklarına veya Kurul tarafından görev verilen kurumlara“ yapılır.

- Neden İlgilendiriyor ve Hangi Mekanizma İşliyor? Yurt dışında ikamet eden vatandaşların başvuru yapabilmek amacıyla Türkiye’ye gelme zorunluluğunu ortadan kaldırır. Gurbetçiler, bulundukları ülkelerdeki T.C. Başkonsoloslukları veya Büyükelçilikleri (Dış Temsilcilikler) üzerinden başvurularını iletebilirler. Hak düşürücü nitelikteki bu 6 aylık süre kaçırılırsa, kanunun sağladığı erteleme ve kapatma imkanlarından yararlanılamaz.

2. Sınır Kapılarındaki Yakalama, Arama ve Seyahat Engellerinin Kaldırılması (Madde 4 ve Madde 3)

- Kanun Hükmü: Erteleme kapsamına giren suçlardan ötürü verilmiş tutuklama ve adli kontrol kararları yetkili hakimlik veya mahkemelerce değerlendirilerek kaldırılır; istinaf (Bölge Adliye Mahkemesi) veya Yargıtay’daki dosyalar hakkında bozma kararı verilerek dosya ilk derece mahkemesine gönderilir.

- Neden İlgilendiriyor? Yurt dışında yaşayıp Türkiye’de örgüt propagandası, üyeliği, yardımı veya terörizmin finansmanı iddiasıyla hakkında kırmızı bülten, gıyabi tutuklama, yakalama emri veya adli kontrol kararı bulunan vatandaşların sınır kapılarında ve havalimanlarında gözaltına alınma riskini hukuken sona erdirir. Seyahat engelleri kaldırılır.

3. Gurbetçiler Hakkında Yeni Soruşturmalara „Kurul İzni“ Engeli (Madde 3, Fıkra 3)

- Kanun Hükmü: MGK kararının yayımlanmasından önce işlendiği iddia edilen kapsam içi suçlardan dolayı, bu tarihten sonra başlatılacak yeni soruşturmalar Kurul’un iznine bağlıdır.

- Neden İlgilendiriyor? Yurt dışında yaşayan vatandaşlar hakkında geçmiş sosyal medya paylaşımları veya eski eylemleri gerekçe gösterilerek savcılıklarca kendiliğinden (re’sen) ya da asılsız ihbarlarla yeni soruşturmalar açılmasının önüne geçer. Soruşturma açılması, Cumhurbaşkanlığı bünyesinde kurulan Üst Kurul’un onayına tabi tutulur.

4. Soruşturma, Dava ve Cezaların 5 ila 10 Yıl Ertelenmesi (Madde 3 ve Madde 6)

- Kanun Hükmü:

- Üst sınırı 15 yıl veya daha az hapis gerektiren suçlarda soruşturma, kovuşturma ve cezalar 5 yıl,

- 15 yıldan fazla hapis / müebbet gerektiren suçlarda ise 10 yıl süreyle ertelenir.

- Erteleme süresince zamanaşımı durur. 5 veya 10 yıllık denetim süresi terör suçu işlenmeksizin tamamlanırsa dava düşer (takipsizlik verilir) veya ceza infaz edilmiş sayılır.

- Neden İlgilendiriyor? Yurt dışında bulunup Türkiye’de devam eden davası veya kesinleşmiş cezası bulunan gurbetçilerin dosyalarını dondurur ve denetim süresi sonunda adli sicilden tamamen silinmesini sağlar.

5. Memuriyet ve Kamu Haklarının İadesi (Madde 7, Fıkra 4)

- Kanun Hükmü: Erteleme kararlarından sonra doğan hak yoksunluklarının (memuriyet, seçme-seçilme vb.) ortadan kaldırılması Kurul tarafından mahkemelerden talep edilebilir. Bunun için 5 yıllık ertelemelerde en az 2 yıl, 10 yıllık ertelemelerde ise en az 3 yılın terör suçu işlenmeksizin geçmesi gerekir.

- Neden İlgilendiriyor? Türkiye’ye kesin dönüş yapmayı, kamuda çalışmayı veya siyasi haklarını kullanmayı hedefleyen gurbetçilerin hak yoksunluklarını kaldırarak toplumsal entegrasyonlarını sağlar.

II. Hak Sahibi Vatandaşların İzlemesi Gereken Adımlar (Süreç Rehberi)

- MGK Kararının Beklenmesi: Yasa maddelerinin yürürlüğe girmesi ve adli işlemlerin başlaması için ilk şart, örgütün silah bıraktığına dair Milli Güvenlik Kurulu (MGK) kararının Resmi Gazete’de yayımlanmasıdır.

- Yazılı Başvuru Yapılması: MGK kararının yayımından itibaren 6 ay içinde T.C. Başkonsolosluklarına veya Cumhuriyet Başsavcılıklarına dilekçe ile başvurulmalıdır.

- Koruma Tedbirlerinin Kaldırılması: Başvuru üzerine yetkili mahkeme, yakalama veya arama kararını kaldırarak dosyayı erteleme sistemine kaydeder.

- Denetim Sürecinin Takibi: 5 veya 10 yıllık erteleme süresi boyunca terör nitelikli yeni bir suç işlenmediği takdirde dosya tamamen kapatılır.

III. Bu Yasa Kimleri Kapsamaz ve Neden İlgilendirmez?

- Terör veya Örgüt Dosyası Olmayan Sıradan Vatandaşlar: Türkiye’de hakkınızda açılmış hiçbir örgütsel soruşturma, dava, arama veya ceza kaydı yoksa bu yasa sizi ilgilendirmez. Konsolosluğa gidip başvuru yapmanıza gerek yoktur.

- Kasten Öldürme Suçuna Karışanlar (Madde 3/1 ve Madde 6/1): Örgüt faaliyeti çerçevesinde işlenmiş kasten öldürme (cinayet) suçları erteleme ve tahliye kapsamı dışındadır.

- 1 Haziran 2005 Öncesi Müebbetlik Eylemler (Madde 3/1 ve Madde 6/1): 1 Haziran 2005 tarihinden önce işlenen ve müebbet veya ağırlaştırılmış müebbet hapis gerektiren eylemler kanun kapsamı dışındadır.

- Genel / Adi Adli Suçlar: Hırsızlık, dolandırıcılık, kavga, vergi borcu, trafik cezası veya askerlik durumu gibi terör dışı adli sorunları olan yurt dışındaki vatandaşlar bu yasadan faydalanamaz.

İsviçre

İsviçre’de Yaşayan Türkiye Vatandaşı Kızını Gizlice Takip Edip Görüntüledi: 96 Gün Tutuklu Kaldı

İSVİÇRE – Aargau Kantonu’nda yaşayan 60 yaşındaki Türkiye vatandaşı bir erkek, yetişkin kızını günler boyunca gizlice takip ettiği, fotoğraflarını çektiği ve görüntülerini kaydettiği gerekçesiyle mahkûm edildi. Savcılığa göre baba, tanınmamak için başına bez geçirip reflektörlü iş yeleği dahi giydi. Hakkında zorlama (Nötigung) suçundan ceza kararı verilen adamın soruşturma kapsamında 96 gün tutuklu kaldığı ortaya çıktı.

Kızının nerede yaşadığını öğrenmek istedi

Kesinleşen ceza emrine (Strafbefehl) göre olaylar Haziran 2024’te yaşandı. Baba, yetişkin kızının ne yaptığını ve nerede yaşadığını öğrenmek amacıyla 17-19 Haziran tarihleri arasında kızını birkaç gün boyunca takip etti.

Savcılık, adamın Aarau bölgesinde kızının yaşadığı yere ve onun bulunabileceğini düşündüğü Freiamt bölgesindeki bir belediyeye birkaç kez gittiğini belirledi.

Baba burada kızını gözlemledi ve çok sayıda fotoğrafını çekti. İki ayrı olayda ise kızının hareketlerini kayıt altına almak amacıyla onu videoya aldı.

Komşularına sordu, iş yerinden itibaren takip etti

Soruşturma dosyasına göre 60 yaşındaki adam yalnızca uzaktan gözlem yapmakla kalmadı. Kızı hakkında bilgi edinmek için komşularıyla da konuştu.

Bir gün kızını iş yerinden itibaren takip etmeye başladı. Önce bir Denner mağazasına, ardından özel bir adrese kadar peşinden gitti.

Savcılığın tespitine göre baba takip sırasında tanınmamak amacıyla başının üzerine bir bez geçirdi ve reflektörlü iş yeleği giydi.

Kızı babasıyla görüşmek istemiyordu

Ancak kızı, babasının kendisini araştırdığının ve takip ettiğinin farkındaydı. Ceza kararında kadının babasıyla herhangi bir temas kurmak istemediği belirtiliyor.

Savcılık, sanığın davranışlarının kızı tarafından fark edilerek korkmasına yol açabileceğini en azından göze aldığı sonucuna vardı. Bu nedenle adam hakkında Nötigung (zorlama) suçundan ceza verildi.

96 gün soruşturma tutukluluğunda kaldı

Savcılık, sanığa günlüğü 80 franktan 120 günlük adli para cezası verdi. Bu ceza şartlı olarak hükme bağlandı.

Ancak adam soruşturma sırasında 96 gün tutuklu kaldığı için bu süre cezadan mahsup edildi. Böylece geriye 24 günlük, yani 1.920 franklık şartlı ceza kaldı.

Bunun yanında 800 frank para cezası ödemesine karar verildi.

Sanığın ayrıca 1.300 frank ceza emri masrafı ile 4.135 frank diğer yargılama giderlerini karşılaması gerekiyor.

Daha önce de hüküm giymiş

Dosyaya göre sanık ilk kez adli makamların karşısına çıkmadı. Mart 2023’te şantaja teşebbüs, tehdit ve birden fazla fiili saldırı nedeniyle şartlı para cezasına mahkûm edilmişti.

Savcılık önceki şartlı cezayı yürürlüğe koymadı ancak mevcut denetim süresini bir buçuk yıl uzattı.

Soruşturma sırasında sanığın üzerinde veya eşyaları arasında ayrıca bir mutfak/hazırlık bıçağı (Rüstmesser) ele geçirildi. Yetkililer bıçağın imha edilmesine karar verdi.

Kaynak: 30 Temmuz 2026 / Kesinleşmiş Strafbefehl

İsviçre

İsviçre’de Çocuk Parklarının Yüzde 98,5’inde Sigara İzmariti: Temizlik Maliyeti Yılda 52 Milyon Frank

İSVİÇRE – İsviçre’de sigara izmaritlerinin gelişigüzel yere atılması, özellikle çocuk oyun alanlarında ciddi bir çevre ve güvenlik sorunu oluşturuyor. Bir araştırmaya göre, 22 kantonda incelenen 170 çocuk parkının yüzde 98,5’inde sigara izmaritine rastlandı.

Çocuklar için de risk oluşturuyor

Sorun yalnızca çevre kirliliği ve kötü görüntüden ibaret değil. Oyun alanlarında bulunan izmaritler özellikle küçük çocuklar açısından tehlike oluşturabiliyor. Çocukların izmariti ağızlarına almaları, çiğnemeleri veya yutmaları durumunda nikotin nedeniyle zehirlenme riski bulunuyor.

Bu nedenle bazı şehirler çocuk parklarındaki sigara izmariti sorununa karşı özel kampanyalar yürütüyor.

Bern’den dikkat çeken kampanya

Bern Belediyesi, “Subers Bärn” kampanyası kapsamında İsviçre Almancasıyla “Dini Zigi isch ke Nuggi” sloganını kullanıyor. Türkçeye yaklaşık olarak “Sigaran emzik değildir” şeklinde çevrilebilecek sloganla özellikle çocukların bulunduğu alanlara izmarit atılmaması amaçlanıyor.

Bern Belediyesi, halka açık çocuk parklarında çöp ve izmarit bırakılmasının düzenli olarak karşılaşılan bir sorun olduğunu belirtiyor.

Zürih’te de benzer bir tablo var. Belediye yetkililerine göre genel çöp sorunu çok büyük boyutta olmasa da, özellikle sigara izmaritleri kamusal alanlarda sık görülüyor.

Her bölgede durum aynı değil

Sorunun boyutu parkın bulunduğu yere göre değişiyor. Örneğin Aarau Belediyesi, kentteki çocuk parklarında durumun genel olarak dramatik olmadığını belirtiyor.

Basel-Landschaft yetkilileri de şehir merkezindeki ve insanların yemek yemek veya vakit geçirmek için kullandığı parkların, ormanlık alanlardaki oyun parklarına göre daha fazla kirlendiğine dikkat çekiyor.

Sigarasız çocuk parkları yaygınlaşıyor

İsviçre’deki Stop2Drop girişiminin verilerine göre şu anda 24 belediye sigarasız ve temiz çocuk parkı uygulamasını kullanıyor.

Aarau’da da seçilen 10 çocuk parkında yaklaşık iki ay boyunca afişler, banklara yerleştirilen bilgilendirmeler ve çeşitli farkındalık çalışmaları denendi. Ancak belediyeye göre deneme döneminde kirlilikte belirgin bir değişiklik gözlenmedi. Uygulamaların uzun vadeli etkisinin ise henüz değerlendirilemeyeceği belirtiliyor.

İzmarit temizliğine yılda 52 milyon frank

Sorunun ekonomik boyutu da dikkat çekici. İsviçre Federal Çevre Dairesi’nin (BAFU) verilerine göre belediyeler, sigara kaynaklı littering’in temizlenmesi için yılda yaklaşık 52 milyon frank harcıyor.

Sigara izmaritleri aynı zamanda İsviçre’de insanların çevreye en sık gelişigüzel attığı atık türü olarak gösteriliyor.

Kaynak: BAFU / Stop2Drop

TBMM PARTİ SANDALYE DAĞILIMI VE YASANIN SİYASİ DENGELERİ: Çerçeve Yasa Meclis’ten Nasıl Geçti?

MADDE GEREKÇELERİ VE HUKUKİ İLKELER: Çerçeve Yasa’nın Maddeleri Hangi Gerekçelerle Hazırlandı?

GÖREVLİLERİN HUKUKİ GÜVENCESİ VE İZLEME KOMİSYONU: Çerçeve Yasa’da Uygulama, Denetim ve Görev Sorumluluğu Nasıl Düzenlendi?

DAVA VE CEZA ERTELEMESİ İLE HAKLARIN İADESİ: Çerçeve Yasa Yurt Dışı Sakinlerinin Adli Dosyalarını Nasıl Kapatacak?

KONSOLOSLUK YOLUYLA BAŞVURU VE 6 AYLIK SÜRE: Yurt Dışı Sakinleri Çerçeve Yasa’dan Nasıl Yararlanacak?

İsviçre’de 1 Ağustos Öncesi Havai Fişek Yasakları: Sıcak ve Yağışsız Hava Yangın Riskini Artırdı

Dövizde TL Kazancı Arttı, Altın Karşısında Alım Gücü Geriledi: 1.000 Dolar, Euro ve Frank Bir Yılda Ne Kadar Değişti?

1 AĞUSTOS’TA YÜRÜRLÜĞE GİRİYOR: İSVİÇRE GENELİNDE SOKAK KİRLETMEYE REKOR CEZALAR!

Zürih’te Ağır Taciz İddiası: Uyutucu İlaç Verilen Kadın Hastaları İstismar Ettiği Öne Sürülen Doktor Tutuklandı

İSVİÇRE’DE AKARYAKIT FİYATLARINDA HAFTALIK ARTIŞ: BENZİN VE DİZELDE YENİ YÜKSELİŞ DALGASI

-

Gündem2 Jahren ago

Gündem2 Jahren agoTELEGRAM’DA ŞOK EDEN GRUPLAR: TECAVÜZ AĞLARI VE K.O. DAMLALARI

-

Ekonomi2 Jahren ago

Ekonomi2 Jahren agoİsviçre’de Maaş Dengesi: Ortalama bir Kişinin Maaşı 6788 CHF

-

E-Dergi2 Jahren ago

E-Dergi2 Jahren agoİsviçre’nin Sesi Şubat 2024

-

İsviçre2 Jahren ago

İsviçre2 Jahren agoDünyanın En İyi Sağlık Kurumları: İlk 250 Hastane Sıralamasında İsviçre’den 10 Hastane

-

Yaşam2 Jahren ago

Yaşam2 Jahren agoKıskanç Kaynana Belirtileri: Gözden Kaçırmamanız Gereken 10 İşaret

-

Gündem2 Jahren ago

ERDOĞAN KARŞITI PAYLAŞIMLARI SIĞINMA BAŞVURUSUNDA HAKLI GEREKÇE OLARAK GÖRÜLMEDİ

-

Dünya2 Jahren ago

META’NIN COVİD-19 AŞILARIYLA İLGİLİ YANILTICI BİLGİ KARARI: İFADE ÖZGÜRLÜĞÜNÜ KISITLIYOR MU?

-

Gündem2 Jahren ago

TÜRKİYE’DEN GELEN SIĞINMA BAŞVURULARINA GETİRİLEN SERT UYGULAMALARA TEPKİ