İsviçre

İsviçre’de Genç Yabancı Sürücüler İçin Otomobil Sigortası Primleri Şaşırtıcı Seviyelere Ulaştı

İsviçre’de genç ve yabancı uyruklu sürücüler, otomobil sigortası primlerinde ciddi artışlarla karşı karşıya. Kosovalı ya da benzer başka bir yabancı ülke uyruklu 18 yaşındaki bir sürücü, aynı sigorta sağlayıcısından aynı teminatı hizmeti almak için 30 yaşındaki bir İsviçreli sürücüden dört kat daha fazla prim ödüyor.

Çevrimiçi karşılaştırma portalı bonus.ch, her yıl düzenlediği araştırmasında İsviçre’deki otomobil sigortası primlerini mercek altına alıyor. Mayıs 2024’te üç farklı yaş grubu (18, 30 ve 70 yaş) için büyük sigorta şirketlerinden toplanan veriler, yaş, milliyet ve ikamet yeri gibi faktörlerin primler üzerindeki etkisini ortaya koydu.

Yaşa Göre Prim Farkları

18 yaşındaki bir İsviçreli sürücü ile 30 yaşındaki bir sürücünün primlerini karşılaştırdığımızda, genç sürücünün ortalama %141 daha fazla ödeme yaptığı görülüyor. Bu fark, tam kapsamlı bir sigorta için 2.528 CHF’ye (3.781 CHF vs. 1.253 CHF) kadar çıkabiliyor. Basit sorumluluk sigortasında ise bu fark %263’e kadar artabiliyor (1.643 CHF vs. 453 CHF).

Yetişkin ve Yaşlı Sürücüler Arasındaki Prim Farkları

30 yaşındaki bir sürücü ile 70 yaşındaki bir sürücünün primleri genel olarak benzer seviyelerde. Ancak bazı sigorta şirketleri, yaşlı sürücülerden %42’ye kadar daha yüksek primler talep ederken, bazıları daha düşük primler sunuyor (%17’ye kadar).

Milliyetin Etkisi

Kosovalı 18 yaşındaki bir sürücü, aynı yaştaki bir İsviçreli sürücüden %66 daha fazla prim ödüyor. Bu fark, tam kapsamlı sigorta için 5.272 CHF’ye (8.385 CHF vs. 3.113 CHF) kadar çıkabiliyor. Aynı sigorta şirketinde, milliyete göre prim artışı %184’e kadar ulaşabiliyor (3.268 CHF vs. 1.151 CHF).

Genç ve Yabancı Olmanın Birleşik Etkisi

Kosovalı 18 yaşındaki bir sürücü, aynı sigorta kapsamında 30 yaşındaki bir İsviçreli sürücüden ortalama dört kat daha fazla prim ödüyor. Bu fark, tam kapsamlı sigorta için 7.061 CHF’ye (8.385 CHF vs. 1.324 CHF) kadar çıkabiliyor. Basit sorumluluk sigortasında ise bu fark %673’e kadar ulaşabiliyor (3.268 CHF vs. 423 CHF).

Diğer Prim Etkileyen Faktörler

Yaş ve milliyet dışında, sürücünün deneyimi, cinsiyeti, ikamet yeri, kat edilen kilometre sayısı, aracın değeri ve modeli gibi faktörler de primleri etkiliyor.

İkamet Yerine Göre Prim Farkları

bonus.ch’nin geçen yılki çalışması, ikamet yerinin primler üzerinde büyük etkisi olduğunu gösteriyor. En pahalı ve en ucuz ikamet yerleri arasında 500 CHF’den fazla fark bulunuyor. Aynı sigorta şirketinde, ikamet yerleri arasındaki prim farkları %14 ile %53 arasında değişiyor.

Otomobil Sigortası Primlerinin Gelişimi

Sigorta şirketleri, rekabet ve hasar taleplerini analiz ederek primlerini sürekli ayarlıyor. Dijitalleşme sayesinde bu ayarlamalar hızla yapılabiliyor ve tüketiciler otomobil sigortalarını karşılaştırarak önemli tasarruflar sağlayabiliyor. bonus.ch’nin karşılaştırma aracı, tüketicilere en uygun teklifi bulmada yardımcı oluyor ve her yıl neredeyse bir milyon prim hesaplaması yapılıyor.

Detaylı Analiz Sonuçları ve Prim Karşılaştırma:

İsviçre’de otomobil sigortası primlerinin genç ve yabancı sürücüler üzerindeki etkisi, bonus.ch’nin bu kapsamlı araştırmasıyla bir kez daha gözler önüne serildi. Sigorta şirketlerinin prim politikalarını belirlerken dikkate aldığı bu faktörler, sürücülerin ödedikleri ücretlerde büyük farklar yaratıyor.

İsviçre’de Genç ve Yabancı Sürücülerin Otomobil Sigortası Primleri

Yaşa Göre Prim Farkları

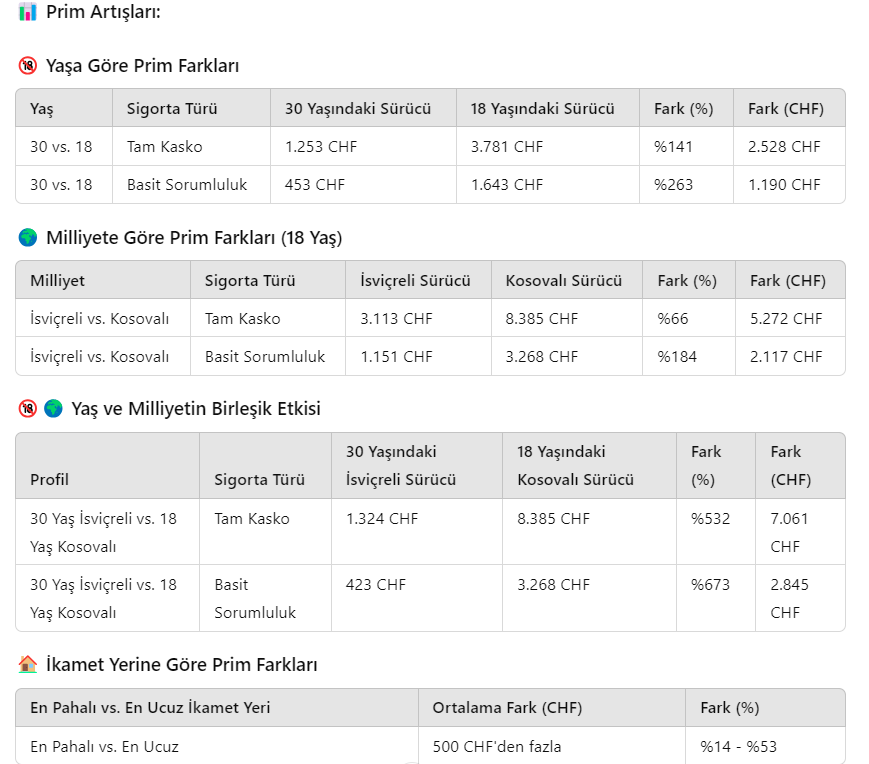

| Yaş | Sigorta Türü | 30 Yaşındaki Sürücü | 18 Yaşındaki Sürücü | Fark (%) | Fark (CHF) |

|---|---|---|---|---|---|

| 30 vs. 18 | Tam Kasko | 1.253 CHF | 3.781 CHF | %141 | 2.528 CHF |

| 30 vs. 18 | Basit Sorumluluk | 453 CHF | 1.643 CHF | %263 | 1.190 CHF |

Milliyete Göre Prim Farkları (18 Yaş)

| Milliyet | Sigorta Türü | İsviçreli Sürücü | Kosovalı Sürücü | Fark (%) | Fark (CHF) |

|---|---|---|---|---|---|

| İsviçreli vs. Kosovalı | Tam Kasko | 3.113 CHF | 8.385 CHF | %66 | 5.272 CHF |

| İsviçreli vs. Kosovalı | Basit Sorumluluk | 1.151 CHF | 3.268 CHF | %184 | 2.117 CHF |

Yaş ve Milliyetin Birleşik Etkisi

| Profil | Sigorta Türü | 30 Yaşındaki İsviçreli Sürücü | 18 Yaşındaki Kosovalı Sürücü | Fark (%) | Fark (CHF) |

|---|---|---|---|---|---|

| 30 Yaş İsviçreli vs. 18 Yaş Kosovalı | Tam Kasko | 1.324 CHF | 8.385 CHF | %532 | 7.061 CHF |

| 30 Yaş İsviçreli vs. 18 Yaş Kosovalı | Basit Sorumluluk | 423 CHF | 3.268 CHF | %673 | 2.845 CHF |

İkamet Yerine Göre Prim Farkları

| En Pahalı vs. En Ucuz İkamet Yeri | Ortalama Fark (CHF) | Fark (%) |

|---|---|---|

| En Pahalı vs. En Ucuz | 500 CHF’den fazla | %14 – %53 |

Detaylı Analiz Sonuçları ve Prim Karşılaştırma:

Bu tablo, İsviçre’de genç ve yabancı sürücülerin otomobil sigortası primlerindeki farkları net bir şekilde göstermektedir. Yaş, milliyet ve ikamet yeri gibi faktörler, primlerin belirlenmesinde önemli rol oynamakta.

#İsviçre #OtomobilSigortası #PrimArtışı #GençSürücüler #YabancıSürücüler #SigortaPrimleri #Kosova #bonusCH #SigortaAraştırması #PrimFarkları #SigortaKarşılaştırma #İsviçreSigorta #autoversicherung #ausländer #schweiz #suisse #

İsviçre

İsviçre’de Yaşayan Türkiye Vatandaşı Kızını Gizlice Takip Edip Görüntüledi: 96 Gün Tutuklu Kaldı

İSVİÇRE – Aargau Kantonu’nda yaşayan 60 yaşındaki Türkiye vatandaşı bir erkek, yetişkin kızını günler boyunca gizlice takip ettiği, fotoğraflarını çektiği ve görüntülerini kaydettiği gerekçesiyle mahkûm edildi. Savcılığa göre baba, tanınmamak için başına bez geçirip reflektörlü iş yeleği dahi giydi. Hakkında zorlama (Nötigung) suçundan ceza kararı verilen adamın soruşturma kapsamında 96 gün tutuklu kaldığı ortaya çıktı.

Kızının nerede yaşadığını öğrenmek istedi

Kesinleşen ceza emrine (Strafbefehl) göre olaylar Haziran 2024’te yaşandı. Baba, yetişkin kızının ne yaptığını ve nerede yaşadığını öğrenmek amacıyla 17-19 Haziran tarihleri arasında kızını birkaç gün boyunca takip etti.

Savcılık, adamın Aarau bölgesinde kızının yaşadığı yere ve onun bulunabileceğini düşündüğü Freiamt bölgesindeki bir belediyeye birkaç kez gittiğini belirledi.

Baba burada kızını gözlemledi ve çok sayıda fotoğrafını çekti. İki ayrı olayda ise kızının hareketlerini kayıt altına almak amacıyla onu videoya aldı.

Komşularına sordu, iş yerinden itibaren takip etti

Soruşturma dosyasına göre 60 yaşındaki adam yalnızca uzaktan gözlem yapmakla kalmadı. Kızı hakkında bilgi edinmek için komşularıyla da konuştu.

Bir gün kızını iş yerinden itibaren takip etmeye başladı. Önce bir Denner mağazasına, ardından özel bir adrese kadar peşinden gitti.

Savcılığın tespitine göre baba takip sırasında tanınmamak amacıyla başının üzerine bir bez geçirdi ve reflektörlü iş yeleği giydi.

Kızı babasıyla görüşmek istemiyordu

Ancak kızı, babasının kendisini araştırdığının ve takip ettiğinin farkındaydı. Ceza kararında kadının babasıyla herhangi bir temas kurmak istemediği belirtiliyor.

Savcılık, sanığın davranışlarının kızı tarafından fark edilerek korkmasına yol açabileceğini en azından göze aldığı sonucuna vardı. Bu nedenle adam hakkında Nötigung (zorlama) suçundan ceza verildi.

96 gün soruşturma tutukluluğunda kaldı

Savcılık, sanığa günlüğü 80 franktan 120 günlük adli para cezası verdi. Bu ceza şartlı olarak hükme bağlandı.

Ancak adam soruşturma sırasında 96 gün tutuklu kaldığı için bu süre cezadan mahsup edildi. Böylece geriye 24 günlük, yani 1.920 franklık şartlı ceza kaldı.

Bunun yanında 800 frank para cezası ödemesine karar verildi.

Sanığın ayrıca 1.300 frank ceza emri masrafı ile 4.135 frank diğer yargılama giderlerini karşılaması gerekiyor.

Daha önce de hüküm giymiş

Dosyaya göre sanık ilk kez adli makamların karşısına çıkmadı. Mart 2023’te şantaja teşebbüs, tehdit ve birden fazla fiili saldırı nedeniyle şartlı para cezasına mahkûm edilmişti.

Savcılık önceki şartlı cezayı yürürlüğe koymadı ancak mevcut denetim süresini bir buçuk yıl uzattı.

Soruşturma sırasında sanığın üzerinde veya eşyaları arasında ayrıca bir mutfak/hazırlık bıçağı (Rüstmesser) ele geçirildi. Yetkililer bıçağın imha edilmesine karar verdi.

Kaynak: 30 Temmuz 2026 / Kesinleşmiş Strafbefehl

İsviçre

İsviçre’de Çocuk Parklarının Yüzde 98,5’inde Sigara İzmariti: Temizlik Maliyeti Yılda 52 Milyon Frank

İSVİÇRE – İsviçre’de sigara izmaritlerinin gelişigüzel yere atılması, özellikle çocuk oyun alanlarında ciddi bir çevre ve güvenlik sorunu oluşturuyor. Bir araştırmaya göre, 22 kantonda incelenen 170 çocuk parkının yüzde 98,5’inde sigara izmaritine rastlandı.

Çocuklar için de risk oluşturuyor

Sorun yalnızca çevre kirliliği ve kötü görüntüden ibaret değil. Oyun alanlarında bulunan izmaritler özellikle küçük çocuklar açısından tehlike oluşturabiliyor. Çocukların izmariti ağızlarına almaları, çiğnemeleri veya yutmaları durumunda nikotin nedeniyle zehirlenme riski bulunuyor.

Bu nedenle bazı şehirler çocuk parklarındaki sigara izmariti sorununa karşı özel kampanyalar yürütüyor.

Bern’den dikkat çeken kampanya

Bern Belediyesi, “Subers Bärn” kampanyası kapsamında İsviçre Almancasıyla “Dini Zigi isch ke Nuggi” sloganını kullanıyor. Türkçeye yaklaşık olarak “Sigaran emzik değildir” şeklinde çevrilebilecek sloganla özellikle çocukların bulunduğu alanlara izmarit atılmaması amaçlanıyor.

Bern Belediyesi, halka açık çocuk parklarında çöp ve izmarit bırakılmasının düzenli olarak karşılaşılan bir sorun olduğunu belirtiyor.

Zürih’te de benzer bir tablo var. Belediye yetkililerine göre genel çöp sorunu çok büyük boyutta olmasa da, özellikle sigara izmaritleri kamusal alanlarda sık görülüyor.

Her bölgede durum aynı değil

Sorunun boyutu parkın bulunduğu yere göre değişiyor. Örneğin Aarau Belediyesi, kentteki çocuk parklarında durumun genel olarak dramatik olmadığını belirtiyor.

Basel-Landschaft yetkilileri de şehir merkezindeki ve insanların yemek yemek veya vakit geçirmek için kullandığı parkların, ormanlık alanlardaki oyun parklarına göre daha fazla kirlendiğine dikkat çekiyor.

Sigarasız çocuk parkları yaygınlaşıyor

İsviçre’deki Stop2Drop girişiminin verilerine göre şu anda 24 belediye sigarasız ve temiz çocuk parkı uygulamasını kullanıyor.

Aarau’da da seçilen 10 çocuk parkında yaklaşık iki ay boyunca afişler, banklara yerleştirilen bilgilendirmeler ve çeşitli farkındalık çalışmaları denendi. Ancak belediyeye göre deneme döneminde kirlilikte belirgin bir değişiklik gözlenmedi. Uygulamaların uzun vadeli etkisinin ise henüz değerlendirilemeyeceği belirtiliyor.

İzmarit temizliğine yılda 52 milyon frank

Sorunun ekonomik boyutu da dikkat çekici. İsviçre Federal Çevre Dairesi’nin (BAFU) verilerine göre belediyeler, sigara kaynaklı littering’in temizlenmesi için yılda yaklaşık 52 milyon frank harcıyor.

Sigara izmaritleri aynı zamanda İsviçre’de insanların çevreye en sık gelişigüzel attığı atık türü olarak gösteriliyor.

Kaynak: BAFU / Stop2Drop

İsviçre

İsviçre’de Kuraklık Ren Şelalesi’ni Vurdu: Su Miktarı Temmuz Ortalamasının Üçte Birine Düştü

SCHAFFHAUSEN – İsviçre’nin en önemli doğal simgelerinden Ren Şelalesi’nde (Rheinfall) su miktarı, uzun süredir devam eden kuraklık nedeniyle dikkat çekici şekilde azaldı. Federal Çevre Dairesi’nin (BAFU) ölçümlerine göre Ren Nehri’ndeki debi, temmuz ayının uzun yıllar ortalamasının üçte birinin bile altına geriledi.

Saniyede yalnızca 165 metreküp su

Neuhausen’daki Flurlingerbrücke ölçüm istasyonunda çarşamba günü saat 12.50’de saniyede 165 metreküp su ölçüldü.

Son 66 yılın temmuz ayı ortalaması ise saniyede 536 metreküp. Yani Ren Şelalesi’nden geçen su miktarı şu anda normal bir temmuz ayındaki seviyenin yaklaşık yüzde 31’i kadar.

Son görüntülerde de şelalenin kayalık bölümlerinin normalden çok daha belirgin hale geldiği ve bazı noktalardan geçen suyun ciddi biçimde azaldığı görülüyor.

Ren Nehri’nde sıcaklık 30 dereceyi geçti

Düşük su seviyesi sıcaklık ölçümlerini de etkiliyor. Neuhausen yakınlarında yapılan son ölçümde su sıcaklığı 30,1 derece olarak kaydedildi.

Ancak BAFU, olağanüstü düşük su seviyesi nedeniyle sıcaklık ölçümünün teknik olarak etkilenebileceğini ve bu nedenle değerin dikkatli değerlendirilmesi gerektiğini belirtiyor.

Neuchâtel’de göl de kuraklıktan etkilendi

Kuraklığın etkileri yalnızca Schaffhausen ile sınırlı değil. Fransa sınırındaki Neuchâtel Kantonu’nda bulunan Lac des Brenets de son derece düşük su seviyeleriyle karşı karşıya.

24 Temmuz ölçümlerinde göl seviyesi denizden 742,13 metre, çıkıştaki su debisi ise yalnızca saniyede 1,2 metreküp olarak kaydedildi. Su seviyesinin düşmesi nedeniyle göldeki tekne seferleri de durduruldu.

Lac des Brenets daha önce de uzun kuraklık dönemlerinde benzer sorunlar yaşamış, özellikle 2022 yazında su seviyesi ciddi şekilde gerilemişti.

Ren Şelalesi’ndeki son durum ise İsviçre’de devam eden yağış eksikliğinin nehir ve göller üzerindeki etkisini gözler önüne seriyor.

Kaynak: BAFU / BRK News

Ben Kendimi En Çok Yanıldığım Yerlerde Tanıdım

İsviçre’de Yaşayan Türkiye Vatandaşı Kızını Gizlice Takip Edip Görüntüledi: 96 Gün Tutuklu Kaldı

Brüksel’de Kadını Savunmak İçin Araya Girdi, Canından Oldu: 54 Yaşındaki Esnaf Öldürüldü

Slovakya’da 3 Yaşındaki Mario 33 Saat Sonra Sağ Bulundu: Gönüllüler, Medyumun Tarifinin Kendilerini Çocuğa Götürdüğünü Söyledi

Avusturya’da Eşinin Üzerine Sıcak Su Döktü: İkinci Derece Yanık Oluştu, Mahkeme Son Bir Şans Verdi

İsviçre’de 1 Ağustos Öncesi Havai Fişek Yasakları: Sıcak ve Yağışsız Hava Yangın Riskini Artırdı

Dövizde TL Kazancı Arttı, Altın Karşısında Alım Gücü Geriledi: 1.000 Dolar, Euro ve Frank Bir Yılda Ne Kadar Değişti?

1 AĞUSTOS’TA YÜRÜRLÜĞE GİRİYOR: İSVİÇRE GENELİNDE SOKAK KİRLETMEYE REKOR CEZALAR!

Zürih’te Ağır Taciz İddiası: Uyutucu İlaç Verilen Kadın Hastaları İstismar Ettiği Öne Sürülen Doktor Tutuklandı

İSVİÇRE’DE AKARYAKIT FİYATLARINDA HAFTALIK ARTIŞ: BENZİN VE DİZELDE YENİ YÜKSELİŞ DALGASI

-

Gündem2 Jahren ago

Gündem2 Jahren agoTELEGRAM’DA ŞOK EDEN GRUPLAR: TECAVÜZ AĞLARI VE K.O. DAMLALARI

-

Ekonomi2 Jahren ago

Ekonomi2 Jahren agoİsviçre’de Maaş Dengesi: Ortalama bir Kişinin Maaşı 6788 CHF

-

E-Dergi2 Jahren ago

E-Dergi2 Jahren agoİsviçre’nin Sesi Şubat 2024

-

İsviçre2 Jahren ago

İsviçre2 Jahren agoDünyanın En İyi Sağlık Kurumları: İlk 250 Hastane Sıralamasında İsviçre’den 10 Hastane

-

Yaşam2 Jahren ago

Yaşam2 Jahren agoKıskanç Kaynana Belirtileri: Gözden Kaçırmamanız Gereken 10 İşaret

-

Gündem2 Jahren ago

ERDOĞAN KARŞITI PAYLAŞIMLARI SIĞINMA BAŞVURUSUNDA HAKLI GEREKÇE OLARAK GÖRÜLMEDİ

-

Dünya2 Jahren ago

META’NIN COVİD-19 AŞILARIYLA İLGİLİ YANILTICI BİLGİ KARARI: İFADE ÖZGÜRLÜĞÜNÜ KISITLIYOR MU?

-

Gündem2 Jahren ago

TÜRKİYE’DEN GELEN SIĞINMA BAŞVURULARINA GETİRİLEN SERT UYGULAMALARA TEPKİ